<1>. 비자(Visa)와 첫 만남

다들 그렇겠지만, 애플, 마이크로소프트, 비자 등등 수많은 우량주들이 2012년 이후로 큰 폭락 없이 랠리를 지속해왔기 때문에 들어가기가 괜시리 부담스러웠던게 사실이다. 2008~9년에 발생한 세계 금융위기를 겪은 후, 거의 10년 가까이 '양적완화' 라는 명목하에 돈을 엄청나게 찍어댔고 (중국이 엄청난 돈을 풀어 인프라 투자를 한 것 등 다양한 요인이 있지만..) 당연히 그 반동으로 자산가치는 상승할 수 밖에 없었다.

그 엄청난 폭포수 같은 유동성은 여러 시장으로 흘러 들어갔고, 특히 미국 주식시장은 작년 연말까지 매번 전고점 갱신했다. 모두들 조정을 거칠 것이라는 심리는 만연해 있었지만, 다들 환희에 차있었고 그 타이밍에 코로나 바이러스가 시장에 큰 쇼크를 가져왔다. 비자(Ticker : V) 와 첫만남은 이번 3월의 폭락장에서였다. 눈여겨 보고 있던 여러 우량주들이 있었는데 역시나 가장 마음에 담고 있었던 비자를 매수했다.

<2>. Why Visa?

항상 종목을 매수할 때, 그 기업의 재무제표나 현금흐름성, 미래에 어떻게 먹고살 것인가를 생각하기전에 확인하는 것이 있다. 그것은 내가 지금 사용하고 있느냐 혹은 그 물건을 사용해본 적이 있는가, 내가 사고 싶거나 소유하고 싶은 그런 물건, 플랫폼 혹은 수단 등 소비자와 연결되는 '어떤 것'을 판매하는지의 여부다.

그 후에, 미래에 어떤 산업을 전개하려고 하는지 검토하는 편이다. 현재 상황도 정말 중요하다. 하지만 이런 금융자산, 특히 주식이라는 것은 미래의 현금흐름(cash flow)을 현재가치로 가져온 것이다. 즉, 그것이 주가에 반영되는 것이고 결국 미래에 어떤 사업을 전개하여 얼마만큼의 이익을 창출해낼지가 더 중요하다는 말이다.

체크카드나 신용카드를 사용하는 사람이라면 대부분 비자, 마스터카드, 아멕스 중 하나 정도는 이용하고있거나 사용해본 경험이 있을 것이다. 마스터카드나 아멕스 같은 경우에도 굉장히 매력적인 것은 사실이다. 세 가지의 선택지들 중 비자를 선택한 이유는, 앞서 이야기한 것처럼 미래에 어떤 사업을 전개 하려고 하는지 살펴보았고 만족했기 때문이랄까.. 아직까지는 실제 실용성의 여부를 따지기 어렵겠지만, 비자의 향후 결제 플랫폼에 대해서 가장 긍정적으로 생각하고, 나는 그것에 베팅한 셈이다.

다만, 걱정되는 부분은 이러한 결제 플랫폼을 거치지 않고 계좌에서 바로 금액이 빠져나가는 간편한 결제 방식인데, 예를 들면 '네이버페이' 혹은 '알리페이' 등과 같은 것이다. 아직까지는 이 플랫폼들도 비자 등과 같은 카드를 등록하여 쓰게끔 선택할 수 있는데, 2018년 말부터 네이버페이에서는 계좌 혹은 네이버머니로 충전하여 결제하면 추가적립금을 주거나 소득공제율을 높여주는 방안으로 점유율을 야금야금 가져오는 모습을 볼 수 있었다.. (참고로 필자는 네이버페이를 정말 잘 쓰고 있는 중..)

비자에서도 앞날을 내다보고 결제 시스템에 대한 특허 출원에 박차를 가하는 모습을 볼 수 있다. 특히, 다중 분산 암호화 방식인 블록체인을 기반으로 하여 결제 관련 데이터 프로세싱이나 디지털 화폐에 대한 특허를 미리 쟁취하는 것도 인상적이고 말이다.

<3>. 비자의 미래

신용카드 보급이 잘 되어있는 나라들은 카드 사용율이 높지만, 아직까지 전세계적으로 현금 사용 비율은 높은 수준이다. 우리나라가 거의 90%에 육박하고, 간편결제나 QR 코드 결제가 일상인 중국도 아직 60% 이다. 미국, 캐나다 등의 선진국에서도 50% 내외로 비현금 결제비율이 나타나니, 과세당국에서도 탈세나 조세포탈 등의 이유로 카드 사용과 보급화에 힘을 쏟을 것이라고도 생각된다.

저번 연말에 잠시 도쿄와 그 근교들을 다녀오고 나서 느낀 점은, 젊은 세대들을 주축으로 간편 결제 시스템이 일상에 점차적으로 안착되고 있다는 느낌이 들었다. 우리나라의 감성카페나 근교카페처럼 인스타그램에서 핫한 곳에 가면, 현금을 받지 않는 곳도 꽤나 많았다. 현재 한국의 스타벅스나 할리스 등 현금을 받지 않는 곳이 점점 많아지는 것처럼 말이다.

나의 포트폴리오를 보면 E-Commerce 분야에서 동서양의 선두를 지키고 있는 알리바바(Ticker : BABA) 와 아마존(Ticker : AMZN)에 투자하고 있다는 것을 알 수 있다.

첫 번째 결산 ::: 2020년 5월

. 다음 결산까지 종목을 줄이자. 보유 종목이 너무 많다.. 늘 신경쓰였던 부분. 올해까지 다듬고 다듬어 8종목 정도로 줄여볼려고 한다. ETF 나 BRK-b 때문에 여러 기술주들이 overweight 되는 경향이 ��

loben39028.tistory.com

아마존은 이커머스와 AWS 클라우드 분야보다도, 제프 베조스의 악마(?)와 같은 추진력으로 밀어 붙이는 미래 산업 분야.. 특히, 인건비 절감 기술(드론 배송, 유통센터 자동화 등) 을 위해 무진장하게 돈을 쏟아 붓고 있다는 점에서 투자를 결심했다. 자동화 물류센터는 이미 2~3년 전부터 실행중이며, 아마존의 현금흐름과 기업의 상태에 크게 타격이 오지 않는다면 2030년 이전에 90% 가까이 자동화가 가능할 것으로 보인다고한다. 기업에서 제일 큰 비중을 차지하고 있다고 봐도 되는 인건비의 절감은 결국 이익을 가져올 수 밖에 없다. (이러한 패러다임으로 일자리를 잃는 것은 매우 안타깝지만..) 알리바바도 역시나 중국 이커머스 시장의 잠재성장 여력이 남아있다고 판단했고, 아마존과 비슷한 맥락으로 헬스케어나 다른 산업 분야에 적극적으로 임한다는 것이다.

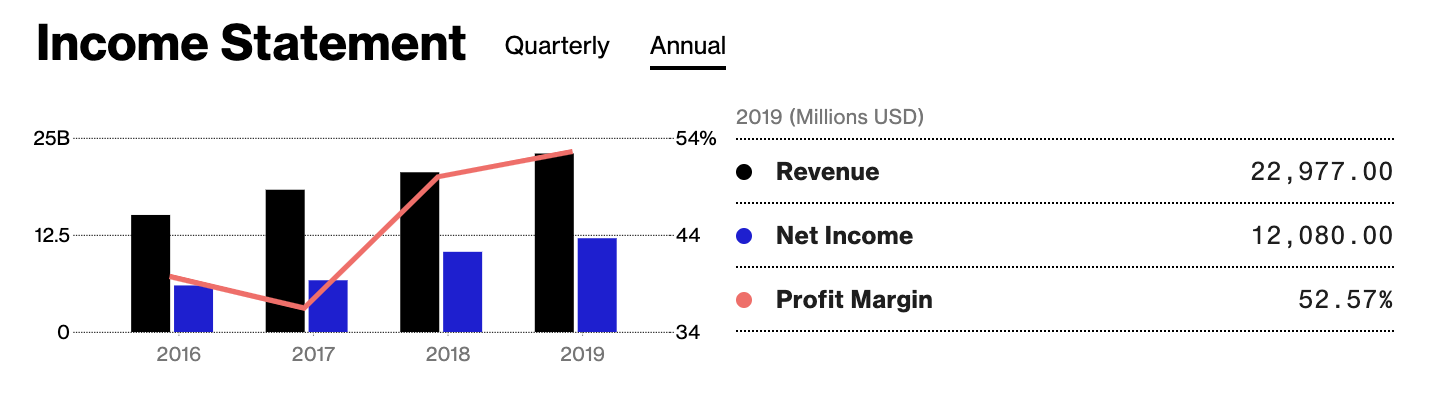

결국 그런 온라인 시장이 커질수록, 그들의 독립적인 결제 시스템이 자리잡을 때까지는 비자, 마스터카드, 아멕스 등의 결제 플랫폼의 매출액이 점차 성장할 수 밖에 없을 것이라고 보고 있다. 실제로 비자는 그 커다란 덩치로 말도 안되는 당기순이익, 마진율의 성장을 기록하고 있다.

분명, 누군가는 게임 체인저가 될 것이고 판도를 뒤엎는 경쟁자는 반드시 나올 것이다. 정말 크리티컬한 충격이 이 분야에 가해져서 '결제'라는 행위에 큰 패러다임이 찾아올 때의 상황을 빠르게 판단하여 매도 결정을 하려고 한다. 그때까지는 내가 비자를 매수했을 때의 느낌을 잘 간직하여 장기간 보유할 생각이다.

'4. > 배당일지' 카테고리의 다른 글

| 배당일지 ::: #1. 미국 배당주, 투자원금 1000만원 배당수익은 얼마나 될까? (0) | 2020.05.24 |

|---|